j9九游会官方

j9九游会官方

【文/羽扇不雅金责任室】

近日,北京产权交往平台表露的一则“2026特等钞票推介”公告,将“金融豫军”茅头兵华夏银行再次推向聚光灯下。该行这次聚合推介对公及个东说念主特等钞票悉数债权248亿元,典质物涵盖生意地产、旅店文旅、住宅地皮、工业仓储等多个规模,其中地产类债权占比越过,蓝光、融创、景瑞、建业等闻明房企及相干公司均现身其中。

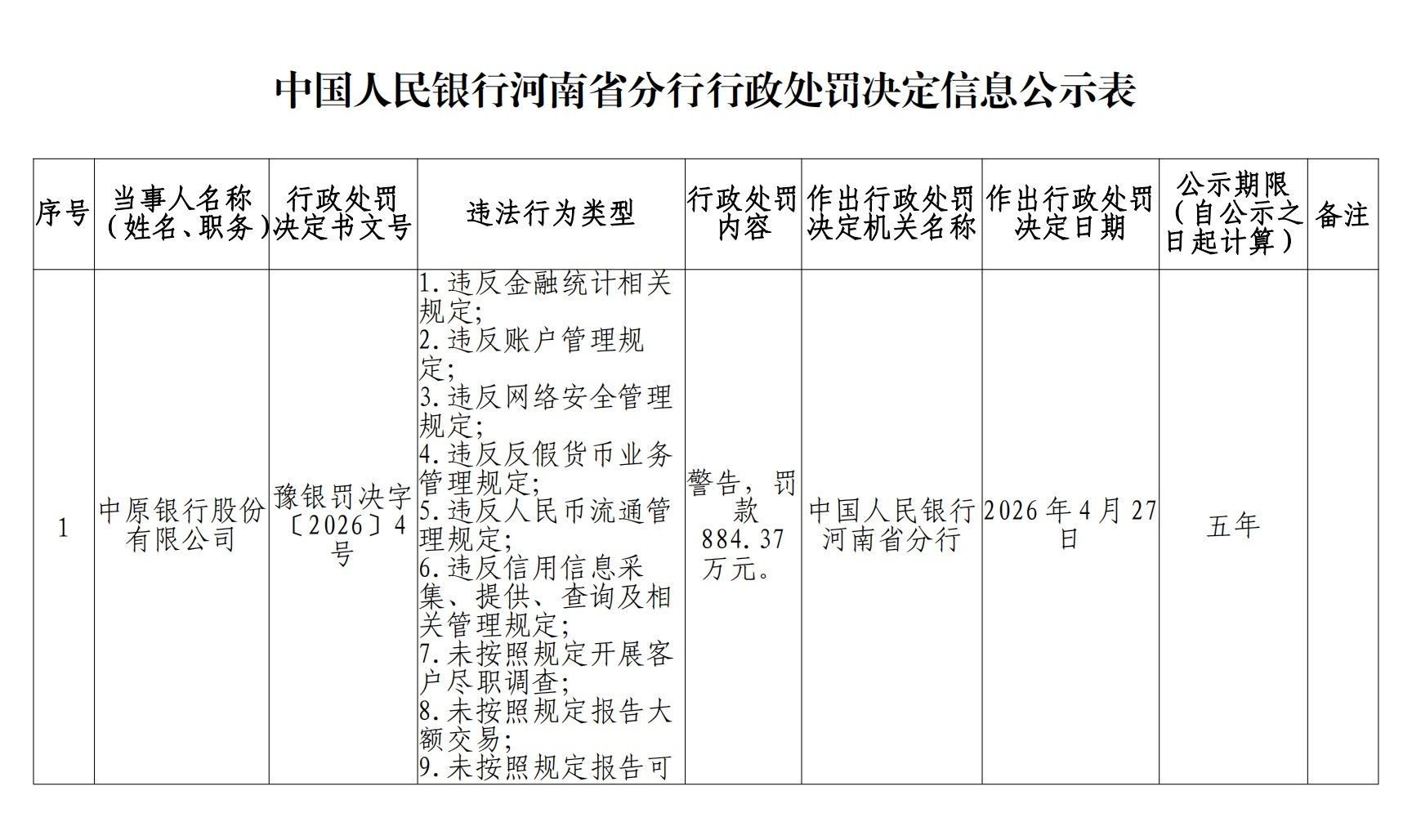

这次钞票推介,恰逢该行近期迎来多项垂死变化:2026年4月30日,央行河南省分行公布一则行政处罚决定,波及违背金融统计、账户看护、网罗安全看护、反伪物币业务看护、东说念主民币畅通看护有关章程等10项事项,罚金金额884.37万元;实在同期,该行完成了第四任董事长、行长的更替。

钞票限度达1.4万亿元的华夏银行,在限度抓续增长的同期,也濒临着钞票质地结构、合规看护及高层东说念主事调治等多方面的新课题,新一届看护层正入辖下手鼓舞有关应酬责任。

248亿特等钞票甩卖:限度红利下的不良出清压力

华夏银行这次推介的特等钞票包粉饰类型较为多元。从结构看,生意及办公房产类债权限度最大,悉数57.2亿元,波及郑州火车站“通信·新天下”阛阓、郑州丹尼斯主力店、洛阳“世纪王城”形式等多处中枢性段物业;旅店文旅度假类紧随后来,悉数59.56亿元,其中河南遂平友利实业一笔36.77亿元债权典质物为驻马店嵖岈山景区配套“温泉小镇”形式;住宅与地产开荒类悉数超64亿元,波及海南华地置业、常绿集团、昆明融创城等多个区域性地产形式;工业仓储物流及医疗教悔类悉数约20.75亿元;金融股权终点他特等类悉数43.75亿元,个东说念主房抵贷类则聚合于京、沪、蓉、宁等一线及强二线城市,悉数3.2亿元。全体而言,对公类债权占比达245亿元,地产链条有关债权联结多个分类,是本次推介的中枢场合。

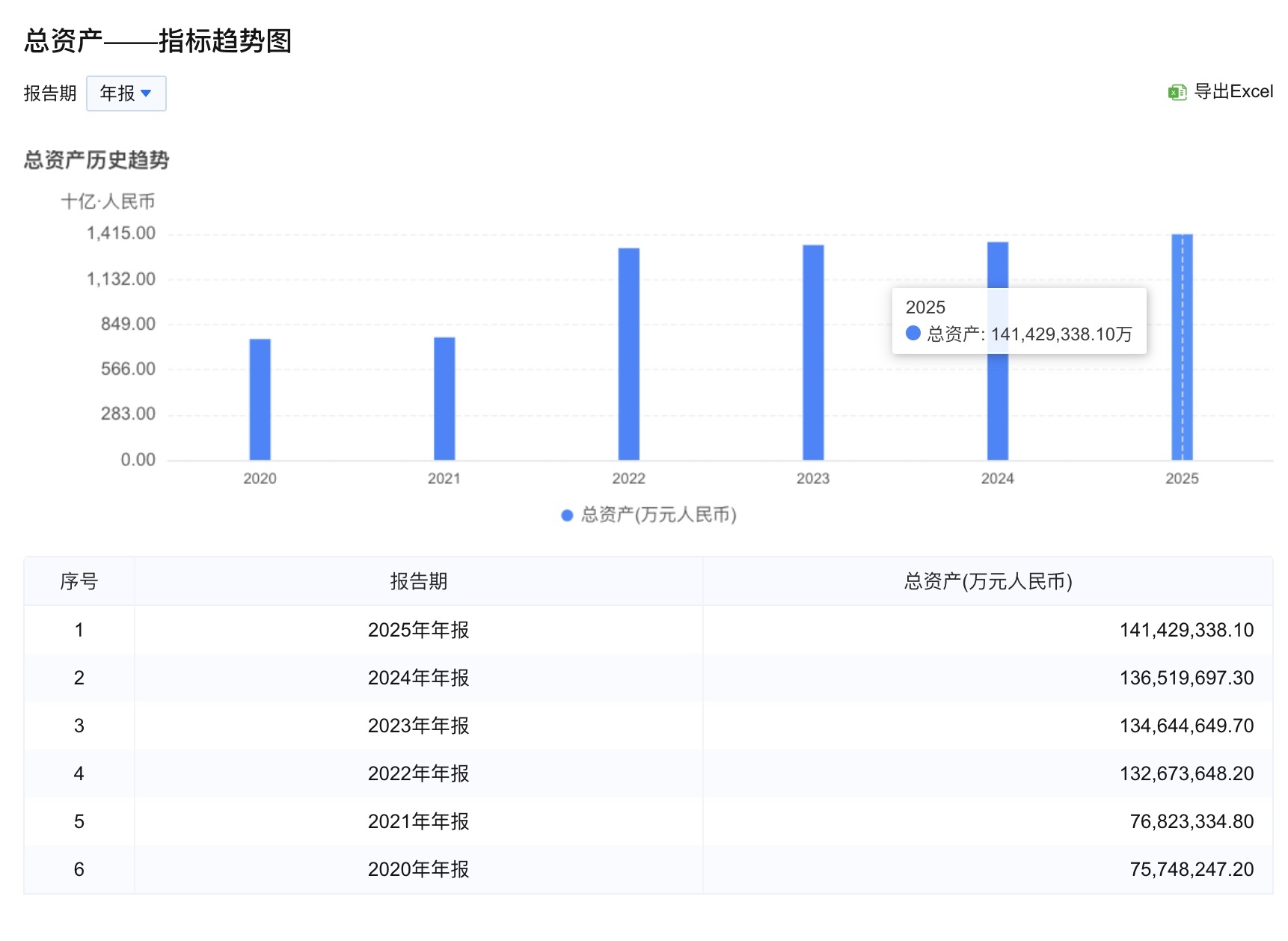

这场大限度钞票解决,本体上是华夏银行不良钞票抓续承压下的主动出清动作。字据该行2025年年报表露的数据,顺次2025年末,该行总钞票达到14142.93亿元,较上年末增多490.96亿元,增幅3.6%,限度置身万亿级城商行行列,全年兑现营业收入265.07亿元,增幅2.1%;兑现净利润35.76亿元,增幅3.1%,事迹名义保抓和气增长。

相干词与限度推广相伴的,是钞票质地的抓续走弱:自2022年完成对洛阳银行、平顶山银行及焦作中旅银行的三行合并以来,华夏银行的钞票减值示寂便投入抓续攀升通说念,合并往日该项支拨便升至111.9亿元;2023年至2025年,这一数字分手增至125.6亿元、128.86亿元和137.15亿元,逐年递加的减值压力,抓续侵蚀着银行的利润空间。

从分行业不良情况看,地产业是华夏银行风险最为聚合的规模。年报数据骄慢,2025年华夏银行的不良贷款率呈现出昭着的行业聚合特征,房地产业、农林牧渔业、住宿和餐饮业成为不良风险的重灾地,不良贷款率分手高达5.89%、5.73%、5.41%。更具体的数据骄慢,2025年年报骄慢,华夏银行房地产业不良贷款余额14.73亿元,较2024年末增多2.29亿元;不良贷款率5.89%,较上年上涨1.47个百分点,为全行不良率最高的行业。与此同期,零卖业务也成为风险发酵的温床,个东说念主浮滥贷款不良率达3.39%,较上年末进一步攀升。这与本次特等钞票推介中地产类典质物占据多数席位、个东说念主房抵贷单独列出一类的情况高度吻合——不良钞票的行业分散特征,实在原样映射在了钞票解决清单上。

值得样貌的是,尽管单项行业不良率攀升,该行全体不良贷款率倡导仍呈现改善态势:顺次2025年末,该行不良贷款率1.96%,较上年末下落0.06个百分点;拨备粉饰率为165.75%,较上年提高10.72个百分点;中枢一级老本饱胀率、一级老本饱胀率、老本饱胀率分手为8.89%、11.38%、13.52%,较上年末分手增多0.43、0.45、0.50个百分点。这一“总量向好、结构承压”的场面,恰好证据了大限度特等钞票解决的必要性——通过批量转让地产、文旅等高风险敞口,加速不良出清节拍,是该行督察全体老本与拨备倡导相识的垂死妙技。换言之,248亿特等钞票包的甩卖,既是存量风险化解的主动当作,亦然支撑账面不良率抓续下行的过失一环。

884万天价罚单重叠四任掌门更替:合规与治理双重困局待解

如若说248亿特等钞票解决折射出华夏银行钞票质地层面的压力,那么近期落地的884.37万元罚单,则将该行内控合规层面的系统性短板水落石出。2026年4月30日,央行河南省分行公布的行政处罚决定骄慢,华夏银行因违背金融统计有关章程、违背账户看护章程、违背网罗安全看护章程、违背反伪物币业务看护章程、违背东说念主民币畅通看护章程、违背信用信息相聚提供查询及有关看护章程、未按依法程开展客户遵法看望、未按依法程答复大额交往、未按依法程答复可疑交往、未按依法程制定完善反洗钱里面适度轨制门径等10项犯法违规举止,被劝诫并罚金884.37万元,创下该行竖立以来单笔罚单记载。

从违规性质看,这次处罚呈现出“链条式”与“碎屑化”并存的特征。其中反洗钱规模的违规实在是“全历程失守”,波及未按章程开展客户遵法看望、未按章程答复大额交往、未按章程答复可疑交往、以及未按章程制定完善反洗钱里面适度轨制门径四项犯法举止,指向该行在客户识别、交往检测、答复报送和轨制竖立全链条上的疏忽。而在平日业务层面,违王法更呈现碎屑化分散,横跨金融统计、账户看护、网罗安全、反伪物币、东说念主民币畅通、征信看护六大基础业务规模,项项触及监管红线。颇具讽刺意味的是,就在央行罚单公布的归并天,华夏银行在港交所表露的年度答复中,“合规”二字出现数十次之多,反洗钱更是专辟章节讲明,纸面合规与监管重罚之间酿成了昭着反差。

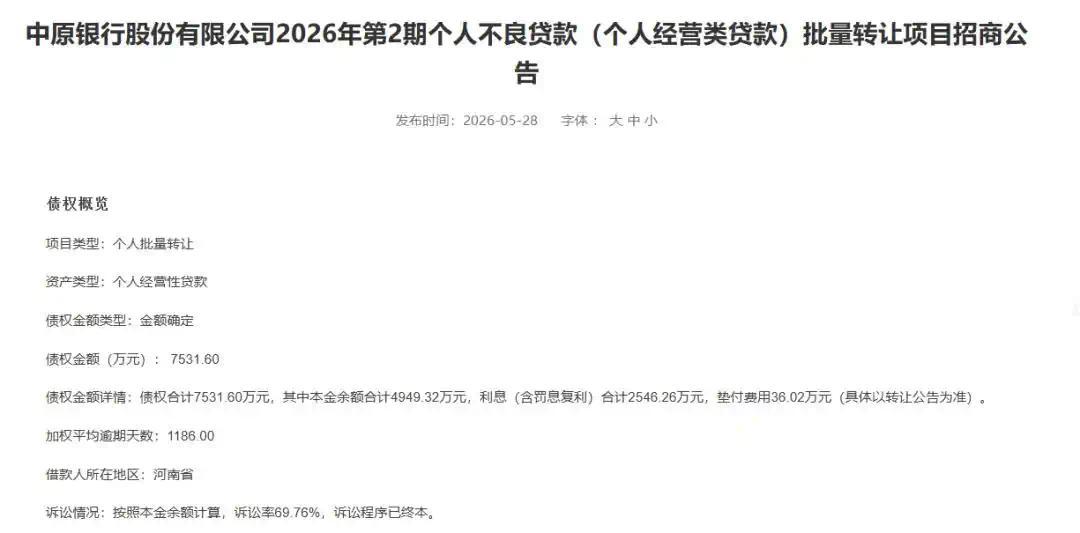

事实上,884万元绝非孤例。据统计,除2026年以来河南省金融机构拿到的单笔最高央行罚单(即884.37万元)以外,2025年以来,华夏银行累计被罚金额已达1295.37万元,从分行到总行,从金融监管局到东说念主民银行,罚单粉饰的广度与频次均骄慢出该行合规架构的系统性短板。具体到分支机构,2025年12月南阳分行因案发被罚金30万元,又名时任分行计算财务部总司理被终生禁业;安阳分行因贷款资金挪用、贷后看护不到位等被处以110万元罚金;濮阳分行因个东说念主贷款违规流向房地产被罚金90万元。而回想到2024年,华夏银行累计收到25张监管罚单,罚金总和达880万元,犯法违规事项聚合于贷款老本金审查不到位、虚增存贷款、贷后看护流于口头、职工特别交往监测解决不到位等信贷看护规模。

与高频罚单相伴的,是该行中枢看护层特别时常的更替。

就在884万罚单落地前十天,即2026年4月21日,华夏银行发布公告,董事长郭浩由于责任调遣辞离职务,原行长周锋就职接棒董事长一职,董事会同日审议通过礼聘张涛担任行长,其任职阅历尚待河南金融监管局核准,张涛此前任职于河南农商行。这已是该行竖立以来的第四位董事长。

拉长本事线看,华夏银行高层悠扬早有先兆:2021年11月,首任董事长窦荣兴离任后不久被传出留置看望,随后在2022年6月因严重违规犯法被开除党籍和公职;2021年接任的第二任董事长徐诺金,则在离任后于2024年2月因涉嫌严重违规犯法接受审检验望,经查存在大搞权钱交往,诳骗职务便利或权益为他东说念主在融资贷款、工程承揽等方面牟利,非法汲取多数财物、犯法披发贷款等举止,组成严重职务犯法并涉嫌纳贿、犯法披发贷款犯法。除两任董事长接踵落马外,原副行长赵卫华、原副董事长魏杰、原副监事长贾继红等也接踵“落马”,行长岗亭一样更替时常,首任行长王炯2023年辞任后出任河南农商银行行长;继任行长刘凯履职不及两年,亦于2025年10月因“责任调治”离场。

新任董事长周锋、行长张涛能否在合规重塑与风险出清之间找到均衡,既要应酬884万元罚单暴显现的全链条内控残障,又要消化248亿特等钞票解决背后的存量地产风险,这场“系统性大考”的答卷怎么书写,仍待本事磨练。

文:王力

剪辑:周迢遥

审核:周迢遥j9九游会官方