新闻资讯

九游娱乐(中国)有限公司-官方网站中国PPI与CPI的走势着手:WIND-九游娱乐(中国)有限公司-官方网站

李迅雷 | 立方巨匠谈专栏作家九游娱乐(中国)有限公司-官方网站

文章原载于“李迅雷金融与投资”微信公众号:lixunlei0722

2024年中央经济责任会议首次提倡“效力结束增长稳、干事稳和物价合理回升”,2025年年末的中央经济责任会议再次提倡“把促进经济剖析增长、物价合理回升行为货币计谋的迫切考量”。可见,让物价合理回升仍是成为一项迫切的计谋诡计。那么,如何才智让物价合理回升,难点在那处?本文就此话题张开商议。

此轮物价低迷周期始于2012年

通胀是经济发展中的常态,因为货币限度老是抑遏扩张。但经济体或然也会出现通缩,通缩频繁是经济结构的误会导致的,如商品供需结构、住户收入结构等。2022年以来,我国PPI步入负值区间且无赫然的回升迹象,CPI也在0-1%之间踟蹰,这就激发了巨匠的关注。

本色上,从2012年5月份运转,我国的PPI走势与西洋就发生了分野,即我国运转步入负值区间,西洋则守护正增长。而且,我国这轮PPI步入负值区间时期长达4年零5个月,到2016年10月才回正。

为何会PPI为负能那么万古期呢?最初是2011年全球大量商品价钱出现历史性的大拐点,随后黄金等贵金属价钱也出现了大幅回落。其次是我国为卤莽好意思国次贷危急扩散对中国经济变成的冲击,2009年出台了为期两年的大限度基建投资刺激计谋,这项计谋的传导效应到2012年基本消散了。

第三,我国制造业增多值占全球的比重一直在快速上升,从2004年的8.6%上升至2012年的22.3%,每年占比上升跨越1个百分点,但我国的东说念主口占全球的比重却在逐年下降。也即是商品供给在增多,破钞者数目在减少。

中国制造业增多值占全球比重上升

着手:WIND,中泰国外

为卤莽2012年后计谋刺激效应的减弱,结束经济增长诡计,所在政府纷繁举债投资,所在政府的杠杆率水平从2011年末的16.3%,上升到2015年末的23.9%,投资带来的供给增多又进一步加大了供需缺口。为此2015年下半年就运转推行供给侧结构性矫正。

2016-2017年是我国激动供给侧结构性矫正力度最大的两年,提倡了去杠杆、去库存、去产能的条目,以为我国PPI持续走低的主要原因是供给端无序扩张,需求端如故相比繁华的。去产能的重心鸿沟是钢铁和煤炭,同期还包括水泥、玻璃、电解铝等原料坐褥,其他鸿沟存量弥散产能的去化,主要通过环保控产量、提高排放尺度等,倒逼行业自愿出清。

中国PPI与CPI的走势

着手:WIND,中泰国外

2016年10月运转,PPI由负转正,供给侧结构性矫正成果败露。但2018年特朗普挑起中好意思营业摩擦,跟着中好意思关税水平的上升,对好意思出口大幅下降,2019年我国商品出口在全球的份额也随之下降,故从2019年下半年到2020年末,PPI再次步入负值区间。

2020年新冠疫情运转在全球爆发,全球供应链出现阻断,中国凭借自己最强的产业链和供应链,向全球提供商品,故2021年出口份额创出历史新高,PPI大幅回升,同期也给中国企业带来了盈利增长率的高点。但2022年跟着全球疫情管控的逍遥,西方国度的供应链运转还原平时,我国疫情管控仍然趋紧,祖国内需求相对偏弱,是以PPI再度步入负值区间。

从2012年至2025年这13年时期里,我国PPI为负的时期约莫为8年半,尽管每次为负均有具体原因,但产能弥散仍是根蒂原因。不雅察最近三年的出口价钱指数更能阐明问题:累计下降17.5%,远超国内CPI和PPI的降幅。也即是说,我国出口在全球保持高占比本色上即是以价换量。这就不错贯穿四中全会再次强调高质地发展的涵义了。

中国与其他发展国度的出口价钱指数相比

着手:WIND,中泰国外

而且,2022年10月运转的这轮PPI下行,与已往不同之处在于,这轮是以住户部门从扩表转为缩表为记号的,即进入了房地产下行周期,而已往PPI为负主要如故产能弥散的原因,这轮则是产能弥散重复有用需求不及。

举例,2016年我国白酒的量产达到1358万吨,本年臆测不及400万吨,不到10年时期,破钞量大幅下降,这只怕与东说念主口老龄化加快和破钞左迁商量。

近10年来白酒量产的变化

着手:WIND,中泰国外

因此,把不雅察期拉长,不难发现我国制造业产能在已往30年里抑遏扩张,从一个农业大国丽都回身,成为全球制造业超等大国,从产能弥散的结构性问题又加上了周期性问题,通胀早就成为奢想(见拙作通胀仍是成为奢想),如实不要小看物价合理回升的难度。

AI时期更要幸免步入“凯恩斯轮回”

凯恩斯轮回,也被称为 “勤俭悖论”,是凯恩斯在其经典著述《干事、利息和货币通论》中提倡的中枢想想之一。它颠覆了古典经济学中“储蓄老是有益”的传统不雅念,评释了在经济败落或冷漠时期,个东说念主试图增多储蓄的感性步履,反而会导致国民收入和总储蓄水平的下降,从而加重经济逆境。

凯恩斯轮回的机制不错简化为以下枢纽:

第一步:经济预期悲不雅。由于对翌日收入和责任剖析性的担忧,家庭和企业决定 “勒紧裤腰带” ,减少现时破钞和投资,增多储蓄以备器二不匮。

第二步:破钞与投资需求下降。社会举座的总需求= 破钞 + 投资 + 政府支拨+ 净出口其中的破钞和投资减少。

第三步:企业坐褥萎缩。由于家具卖不出去(需求不及),企业被动削减产量、解任职工或缩小工资。

最终放肆则是悖论败露:国民收入减少。因为休闲增多和工资下降导致全社会的总收入(国民收入)下降,使得总储蓄不增反降。尽管每个家庭可能试图储蓄收入中更高比例的钱,但因为总收入大幅下降了,最终全社会的总储蓄额(= 总收入 – 破钞)可能保持不变致使减少。尽管个东说念主层面是感性的,即个东说念主多储蓄是颖异的驻防步履,但集体层面横蛮感性(合成乌有)的,导致经济收缩,最终毁伤整个东说念主的收入和储蓄才智。

从个体感性到集体非感性

着手:中泰国外

1991年日本房地产泡沫结巴后,经济堕入弥远低迷之中,时期长达30年,2024年,日本的东说念主均GDP惟一32420好意思元,若按1994年的不变价钱诡计,约莫惟一25824好意思元,即比30年前还下降了33%。这本色上即是凯恩斯轮回的典型体现,或称为“通缩轮回”。

日本政府面对通缩,并非不行为,存在误判和计谋扭捏等问题。最初,日本当局对房地产泡沫结巴对经济带来的冲击估算偏于乐不雅。1991、1992年日本企划厅发 布的《经济白皮书》都以为,泡沫经济崩溃对 个东说念主破钞、企业投资的负面冲击异常有限,且 在1993年以后就会消散。

其次,日本央行的降息一直无动于衷,1990年8月运转,日本央即将官方贴现率守护在6%,直到股市下落18个月之后的1991年7月,日本央行才转向降息,到1995年9月才降至0.5%。日本央行降息逐步是导致日本不成快速走出通缩原因之一。

第三,财政计谋方面,日本政府在扩大支拨和财政整固(加税)之间往还扭捏,且导致财政计谋与货币计谋协同性不彊。如1997年将破钞税税率由3%提高至5%,拆开部分减税规范,提高医疗费中个东说念主包袱的比例。宏不雅计谋的趋向不一致与首相频换,计谋不连贯商量。1991-1998年,日本更换了7位首相,每位首相的解题想路都有各异。

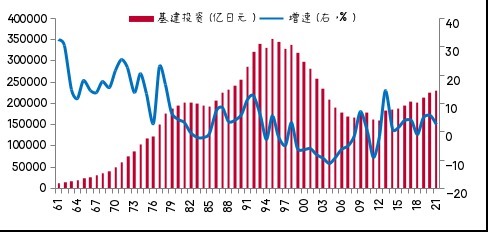

即便在财政扩张阶段,日本政府执着于坐褥型投资,况兼多量大家资金投向偏远地区基建,被称之为“基建狂魔”,固然结束了投资增长的诡计,未能拉动私东说念主破钞和投资,莫得形成投资-破钞-干事良性互动的效应。

1990年代日本基建投资限度大增

着手:WIND,中泰国外

我国面前总储蓄额仍在增多,但投资和破钞的增速都仍是赫然下降了。本年社零增速臆测为4%傍边,低于GDP增速,固定资产投资增速则可能为负。为此,中央经济责任会议也明确提倡要扩内需,让投资止跌回稳,进一步扩大破钞。

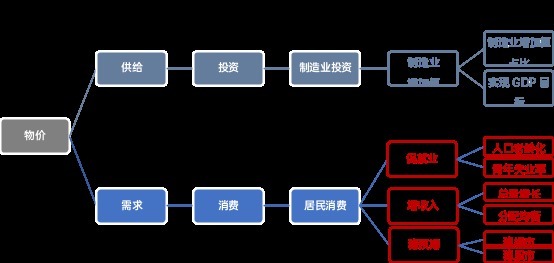

但通过下图分析,投资与破钞同期发力,是否会出现“悖论”?因为物价是由供需关系决定的,若是要让物价回升,那么应该在(破钞)需求端发力,通过促干事、增多住户收入从而促破钞,以及通过稳楼市、股市来稳预期。

决定物价的诸多身分

着手:中泰国外

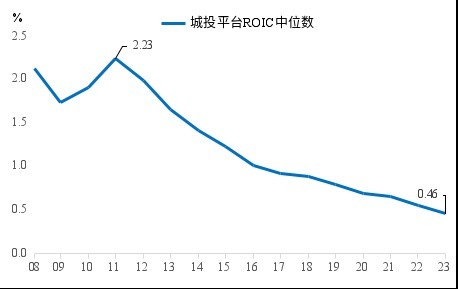

为何现时投资出现负增长呢?中枢原因是投资答复率过低,隐敝不了成本。而投资答复率过低的主要原因是产能弥散(也包括运能弥散、储能弥散、房屋空置等)。对所在政府而言,基础设施方面的财政干预越多,则债务压力越大。

城投成本答复率(ROIC)中位数持续回落

着手:WIND,中泰国外

为何所在政府普遍热衷于投资呢?因为投资是快变量、破钞是慢变量,投资有持手,不错立竿见影,破钞则穷乏持手。尽管扩投资不错提高制造业、基础设施等鸿沟的增多值,成心于结束GDP诡计,还不错带来所在税收的增长,但能否有用拉动破钞呢?

因此,对单个城市的所在政府而言,增多投资是感性的遴荐,但对整个城市的所在政府而言,若是都热衷于投资(集体非感性),则投资最终是成本形成,增多供给,当供给远大于需求的时候,就会出现产能弥散(合成乌有),产能弥散下投资入不敷出,导致所在政府债务水平抑遏提高——这不错评释为何现时所在政府债务包袱越来越重的原因。

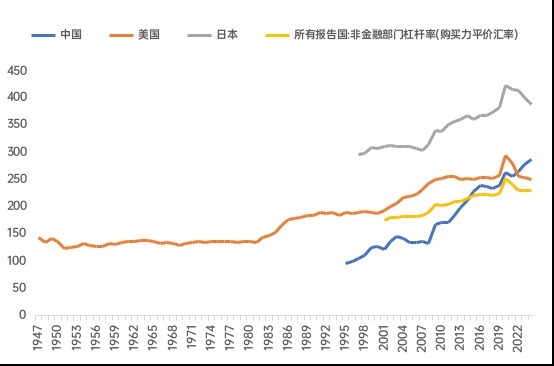

疫情前后主要经济体的宏不雅杠杆率变化特征

着手:WIND,BIS,中泰国外

值得关注的是,疫情前后主要经济体杠杆率水平的变化,发现2020年杠杆率都是上升的,但疫情之后我国的杠杆率水平连续上升,而好意思国、日本和其他国度的杠杆率水平都出现了下降。这倒是不错评估一下财政支拨在促破钞和促投资上的各自分拨比例若干为最好。

凯恩斯以为,通过扩张性财政计谋(增多政府支拨G、减税)来告成弥补私东说念主部门需求的不及。通过扩大政府支拨: 举例,投资基础设施开辟,这告成创造了需乞降干事,工东说念主得到收入后重新运转破钞,从而启动经济复苏的 “乘数效应”。

但凯恩斯所处的年代与咱们当今相距甚远,中国现时边临的结构性、周期性和体制性问题又与西方国度有所不同,故应该开出中国我方的药方。

扩内需——应侧重促破钞

增量计谋——环节靠剂量

通过上述分析,不清苦出论断:破钞的扩大成心于物价回升。现时我国破钞低迷主要有三大原因:一是干事东说念主口的薪酬增速下降,工资性收入增速较低,且行为破钞主力的年青东说念主理事率偏低;二是收入结构固化,行为破钞主力的中低收入群体收入占比弥远不变;三是楼市仍处不才行周期中,带来住户部门的还贷压力和预期偏弱。

进入到AI时期,已往是机器替代畜力和东说念主力,如今是AI替代脑力,故翌日的干事压力会进一步加大。我国大部分从业东说念主员在私营部门,2024年平均工资涨幅惟一1.7%。要增多干事,似乎得扩大投资,而投资的扩大又会导致更严重的产能弥散,更不利于住户收入增长和物价回升了。

巨匠还谨记菲利普斯弧线吗?休闲与通胀呈现负商量,要让物价回升,则休闲率势必要降下去,但扩大基建和制造业投资不错增多干事,但不成提高物价,因为又形成了增量供给,故扩内需一定是扩破钞为主导。

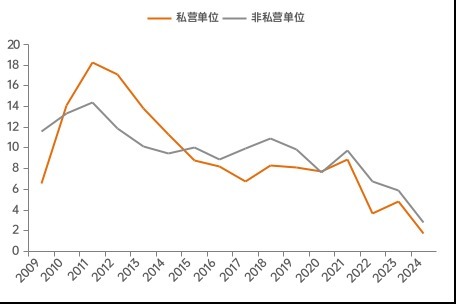

城镇干事东说念主员平均工资同比增速(%)

着手:WIND,中泰国外

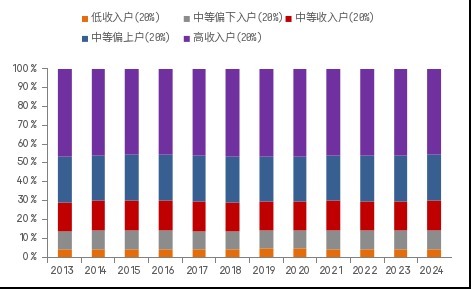

破钞要增多,住户收入水平需提高。但这里还存在收入分拨结构身分,因为破钞的主力是中低收入群体。从下图不错看到,我国五类收入群体的收入占比在已往12年中险些莫得变化,40%的中高收入家庭占宇宙住户可主宰收入的比重弥远守护在70%傍边,尽管这技术出台了诸多增多住户收入、促破钞的计谋。

我国不同收入群体的可主宰收入占比

着手:国度统计局,中泰国外

收入结构的固化背后,既有首次分拨的问题,如城乡住户的收入差距较大;也有二次分拨的问题,如弥远以来难以对高收入群体进行有用纳税,个税交纳东说念主数的比例很低,个税占总税收比要紧约惟一6-8%傍边,好意思国接近50%,且房产税、成本利得税和遗产税这三大基本税种缺失。

此外,CPI和PPI弥远低迷,而且还影响到企业毛利率及净资产收益率(ROE)的回落,进而又导致股市给投资者带来的财产性收入下降或导致赔本。如2024年三季度标普500的年化ROE中位数接近20%,而万德全A惟一4.6%。

2018年以来A股和好意思股ROE中位数的分化

着手:WIND,中泰国外

刚刚扫尾的中央经济责任会议为2026年的经济责任如何开展指明了标的,商量“制定实施城乡住户增收诡计”、“允洽增多中央预算内投资限度”、“提质增效、因地制宜”、“优化实施两重神气、优化两新计谋实施”等条目都正面答复了社会存眷的话题,切中要害。

我以为,引导见解异常迫切,但如何落实好更迫切。举例,扩内需包括扩投资和扩破钞,那么,对应到财政支拨层面,中央和所在各出若干用于扩内需,其中又有若干用于扩破钞,若干用于扩投资?即“剂量”和比例都需要明确。若是剂量不及,有可能前功尽弃,且容易产生“耐药性”,现时物价低迷的最大原因是有用需求不及,那就应该自大度去增多住户收入以提高破钞需求。

对于促破钞需要的剂量是若干?传统的财政是精打细算,当代财政则需要快、准、狠,言不虚发、生效权臣。举例,西方财政的传统表面中,有政府杠杆率不跨越60%红线的教养公式,但事实上大部分西方国度都远远跨越了这一比例,如好意思国联邦政府就达到125%。但西方财政的杠杆率的分母是GDP,与西方公司财务的分母是总资产不一致,为什么呢?

我以为原因之一是西方国度政府都是小政府,政府莫得什么资产不错行为债务典质,用GDP来琢磨标明政府债务需要全社会来承担风险。但我国事社会宗旨公有制体制,政府的总资产限度巨大,包括国有股权、国有地皮、矿产等,如到2024年末,我国国有企业(不含金融企业)的总资产就达到401.7万亿元,净资产109.4万亿元,行政性净资产55.4万亿元,国有地皮总面积5.2万亿公顷,故表面上举债的空间更大。也即是说,我国实施扩张性财政计谋的空间是足够的。

既然空间足够,那么,剂量需要多大呢?可能需要相比大的剂量。如促破钞的中枢问题是要提高住户部门在国民收入中的分拨比例和缩小收入差距,最浅近的作念法即是在减少高收入群体收入的情况下,财政通过调遣支付补贴给中低收入群体,从而提高中等收入群体比重。

除了通过财政支拨来相沿中低收入住户的收入增长,收入分拨体制的矫正也必不可少。从日本1991年房地产泡沫结巴后的案例看,日本工薪阶级的平均工资涨幅就弥远守护在1.6%/年傍边,一直到2021年。我国面前仍处于房地产收缩周期中,若是能按照十五.五诡计的条目,作念到住户收入与GDP同步增长,则有望让物价走出弥远低迷形势。

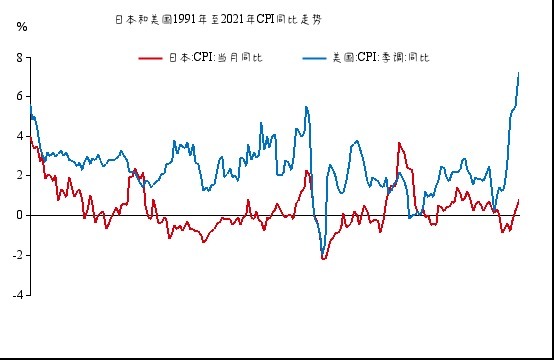

日本CPI指数弥远低迷

着手:WIND,中泰国外

日本CPI指数从1991-2021这30年间,累计只高涨了7.5%,尽管技术有过三次跨越2%的反弹,但最终如故无功而返,阐明日本曾资格了典型的“刚性通缩”,一个迫切原因即是劳能源供过于求,2021年后日本走出通缩则与休闲率水平大幅下降商量,如大学生休闲率降至2%以下。

要缩小休闲率,则需要自大发展服务业以吸纳干事。好意思国服务业干事东说念主数占总东说念主数的80%以上,我国惟一50%傍边。

但服务业要大发展,前提是住户部门的恩格尔所有(食物占一王人家庭破钞的比重)要降下来。我国2024年的恩格尔所有为29.8%,接近于发展中国度的平均水平。而好意思国则很低,约莫为12%傍边,欧元区为17%傍边。日本可能是一个例外,其恩格尔所有在25%傍边,这可能与日本的饮食文化、农业补贴计谋和经济弥远停滞商量。

为此,我国要自大发展服务业,只怕也得有大都财政调遣支付的干预、有劲度地增多住户收入。故要自大栽植服务业的限度、增多服务破钞,本色上是先要财政相沿,只是靠缩小服务业的进初学槛是不够的。故在本色操作时,就会靠近先有鸡如故先有蛋的两难遴荐。

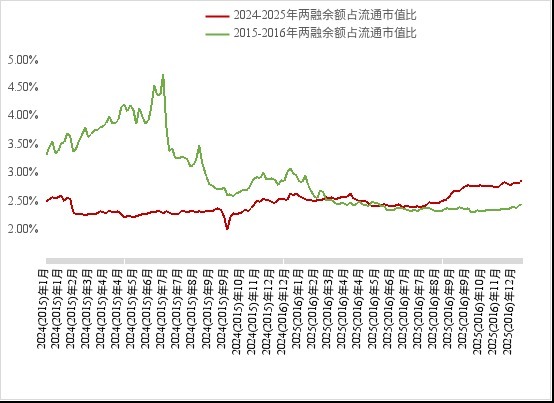

此外,预期偏弱亦然现时破钞疲弱、物价低迷的原因之一。现时正处在住户资产欠债表的“缩表”阶段,从股市的两融余额占流畅股总市值比重看,这轮股市高涨中的加杠杆意愿赫然偏弱。这意味着除了通过调遣支付等步地来增多住户收入外,还需要“稳楼市”,因为楼市是住户钞票的主要成立渠说念。但要结束稳楼市的诡计,又需要有较大限度的财政支拨增量。

两融余额占GDP比重

着手:WIND,中泰国外

应该说,面前让价钱合理回升的三大主要难点:中低收入群体在国民总收入中的分拨比重偏低、年青东说念主理事率偏低,房地产长周期性走弱等,都具有一定“刚性”。从日本物价低迷30年的案例中不错发现,物价的片晌回升时,不要以为物价回正财政计谋不错无须发力了,若是干事、住户收入和破钞等数据莫得根蒂好转,物价如故会回落。也即是说,冰冻三尺非一日之寒,提高中低收入者的收入水平,缩小收入差距、稳楼市等需要久久为功。

总而言之,物价低迷只是景观,但它响应出我国经济总体向好的同期,靠近的结构性、周期性和体制性问题,因此必须高度疼爱,注意物价低迷弥远化。要让物价合理回升,仅靠货币计谋是不够的,还需要按照中央经济责任会议的条目,进一步优化财政支拨结构。更迫切的是要商量扩大财政支拨的“剂量”,同期,按照三中全会、四中全会提倡的条目,积极激动财税体制矫正。

责编:陶纪燕 | 审核:李震 | 监审:古筝九游娱乐(中国)有限公司-官方网站